Báo cáo Tài chính của một doanh nghiệp giống như một bảng kết quả khám sức khỏe. Nhưng bạn không thể đọc nó nếu không hiểu các “chỉ số sinh tồn”. Đó chính là các chỉ số tài chính doanh nghiệp – công cụ thiết yếu để đo lường, phân tích và đưa ra quyết định sáng suốt.

I. Những điều cần biết về các chỉ số tài chính của doanh nghiệp

Các chỉ số tài chính của doanh nghiệp là gì?

Các chỉ số tài chính doanh nghiệp (Financial Ratios) là những công cụ phân tích được tính toán dựa trên các số liệu từ báo cáo tài chính (Bảng cân đối kế toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ). Chúng được sử dụng để đánh giá sức khỏe tài chính, hiệu quả hoạt động và giá trị của một công ty, thông qua việc so sánh với các kỳ trước, với các đối thủ trong ngành hoặc với các tiêu chuẩn chung.

6 Nhóm Chỉ số Tài chính Cốt lõi

Để hiểu rõ một doanh nghiệp, chúng ta cần nhìn vào bức tranh tổng thể qua 6 nhóm chỉ số chính sau đây:

- Nhóm chỉ số cơ cấu vốn & tài sản: Chỉ số này thể hiện sự phân bổ nguồn vốn và tài sản của doanh nghiệp. Bao gồm tỷ lệ nợ vốn, tỷ lệ vốn chủ sở hữu và cách sử dụng tài sản để mang lại giá trị.

- Nhóm chỉ số khả năng thanh toán: Đánh giá liệu công ty có đủ khả năng các nghĩa vụ tài chính ngắn hạn và dài hạn đây là chỉ số sống còn của doanh nghiệp.

- Nhóm chỉ số hiệu suất hoạt động: Đo lường sự hiệu quả trong việc quản lý và sử dụng tài sản (hàng tồn kho, các khoản phải thu…) để tạo ra doanh thu.

- Nhóm chỉ số hiệu quả hoạt động: Phản ánh khả năng tạo ra lợi nhuận từ doanh thu, tài sản và vốn chủ sở hữu. Đây là thước đo thành công cuối cùng.

- Nhóm chỉ số phân phối lợi nhuận: Cho nhà đầu tư biết lợi nhuận được xử lý thế nào – chia cổ tức hay giữ lại tái đầu tư.

- Nhóm chỉ số giá thị trường: Giúp nhà đầu tư đánh giá giá trị cổ phiếu của công ty trên thị trường chứng khoán đang đắt hay rẻ.

Ứng dụng của chỉ số tài chính doanh nghiệp

Việc phân tích các chỉ số tài chính doanh nghiệp mang lại giá trị cho nhiều đối tượng khác nhau:

- Đối với chủ doanh nghiệp và nhà quản lý: Giúp xác định điểm mạnh, điểm yếu, theo dõi hiệu quả hoạt động và đưa ra các quyết định chiến lược kịp thời.

- Đối với nhà đầu tư: Là cơ sở quan trọng để đánh giá tiềm năng tăng trưởng, rủi ro và quyết định có nên đầu tư vào cổ phiếu của công ty hay không.

- Đối với ngân hàng và chủ nợ: Giúp đánh giá khả năng trả nợ của doanh nghiệp trước khi quyết định cho vay.

- Đối với kế toán, kiểm toán viên: Là công cụ nghiệp vụ để kiểm tra, soát xét và đưa ra các tư vấn chuyên môn về tình hình tài chính.

II. Những chỉ số tài chính doanh nghiệp đáng chú ý

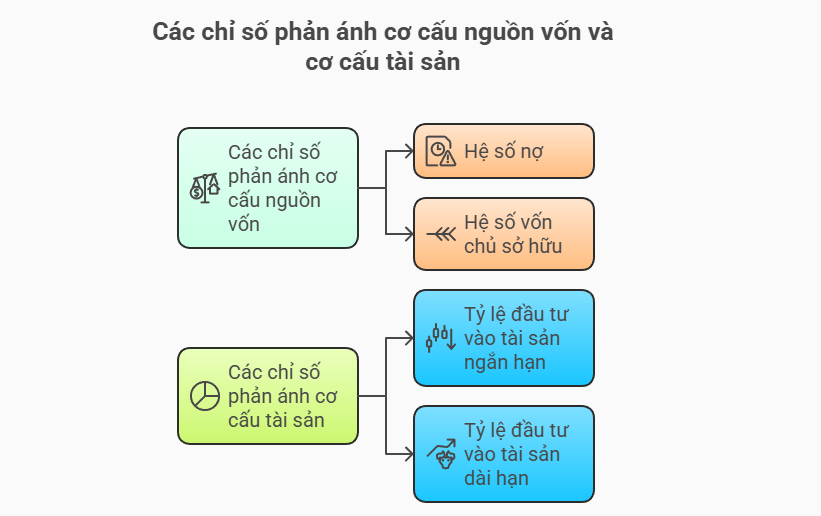

2.1. Các chỉ số phản ánh cơ cấu nguồn vốn và cơ cấu tài sản

2.1.1. Các chỉ số phản ánh cơ cấu nguồn vốn

Hệ số nợ

Hệ số nợ phản ánh mức độ doanh nghiệp phụ thuộc vào nguồn vốn vay và mức độ sử dụng đòn bẩy tài chính trong hoạt động.

Công thức: Hệ số Nợ = Tổng nợ / Tổng nguồn vốn

Ý nghĩa: Chỉ số này càng cao, rủi ro tài chính của doanh nghiệp càng lớn, do đó nhà quản trị và nhà đầu tư thường xem đây là dấu hiệu cảnh báo về khả năng mất cân đối tài chính.

- Đối với nhà quản trị:

Hệ số nợ giúp đánh giá mức độ tự chủ tài chính và nguy cơ rủi ro mà doanh nghiệp có thể gặp phải. Dựa vào kết quả, nhà quản trị có thể điều chỉnh chính sách huy động vốn, cơ cấu nợ và chiến lược tài chính phù hợp.

- Đối với chủ nợ (ngân hàng, nhà cung cấp…):

Thông qua hệ số nợ, họ xem xét mức độ an toàn của các khoản cho vay, từ đó đưa ra quyết định tiếp tục cấp tín dụng hay thu hồi nợ khi cần thiết.

- Đối với nhà đầu tư:

Chỉ số này giúp đánh giá rủi ro khi góp vốn hoặc mua cổ phần, làm cơ sở để đưa ra quyết định đầu tư phù hợp với khẩu vị rủi ro của họ.

Hệ số vốn chủ sở hữu

Hệ số vốn chủ sở hữu cho biết tỷ trọng vốn của chủ sở hữu trong tổng nguồn vốn của doanh nghiệp.

Công thức: Hệ số vốn chủ sở hữu = Tổng vốn chủ sở hữu/Tổng nguồn vốn

Ý nghĩa:

- Chỉ số này càng cao chứng tỏ doanh nghiệp có nền tảng tài chính vững vàng, khả năng tự chủ cao và ít phụ thuộc vào nợ vay. Nhờ đó, doanh nghiệp có thể giảm thiểu rủi ro tài chính khi thị trường biến động hoặc xảy ra khủng hoảng kinh tế.

- Đây là một trong những chỉ tiêu tài chính quan trọng nhất, hỗ trợ nhà quản trị và nhà đầu tư đánh giá sức khỏe tài chính cũng như đưa ra quyết định chiến lược, đầu tư và mở rộng hoạt động kinh doanh.

2.1.2. Các chỉ số phản ánh cơ cấu tài sản

Tỷ lệ đầu tư vào tài sản ngắn hạn

Đây là một chỉ tiêu tài chính quan trọng, giúp nhà quản lý đánh giá khả năng sử dụng và quản lý tài sản lưu động trong hoạt động thường ngày.

Công thức: Tỷ lệ đầu tư vào tài sản ngắn hạn = Tài sản ngắn hạn/Tổng tài sản

Ý nghĩa:

- Tỷ lệ này càng cao chứng tỏ doanh nghiệp ưu tiên đầu tư cho hoạt động kinh doanh ngắn hạn, đảm bảo dòng tiền linh hoạt, khả năng thanh toán và đáp ứng nhu cầu vốn lưu động.

- Ngược lại, tỷ lệ thấp có thể cho thấy doanh nghiệp chuyển hướng sang đầu tư dài hạn như mở rộng nhà xưởng, mua sắm máy móc hoặc đầu tư chiến lược — hoặc đơn giản là đang giữ nhiều tiền mặt để dự phòng cho cơ hội trong tương lai.

Tỷ lệ đầu tư vào tài sản dài hạn

Tỷ lệ đầu tư vào tài sản dài hạn thể hiện mức độ doanh nghiệp sử dụng nguồn vốn cho các tài sản mang tính chiến lược và lâu dài, bao gồm bất động sản, máy móc thiết bị, công nghệ hoặc các khoản đầu tư dài hạn khác.

Công thức tính: Tỷ lệ đaˆˋu tư vaˋo taˋi sản daˋi hạn = Tài sản dài hạn/Tổng tài sản

Ý nghĩa:

hỉ số này cho thấy tầm nhìn và định hướng phát triển bền vững của doanh nghiệp trong tương lai.

- Nếu tỷ lệ cao, điều đó thể hiện doanh nghiệp đang mở rộng quy mô, đầu tư cho năng lực sản xuất và đổi mới công nghệ, chuẩn bị cho tăng trưởng dài hạn.

- Ngược lại, tỷ lệ thấp có thể phản ánh doanh nghiệp tập trung vào hoạt động ngắn hạn, hoặc đang trong giai đoạn duy trì, chưa đầu tư mạnh cho tương lai.

Việc cân đối hợp lý giữa tài sản ngắn hạn và tài sản dài hạn giúp doanh nghiệp vừa đảm bảo tính thanh khoản, vừa duy trì năng lực tăng trưởng dài hạn.

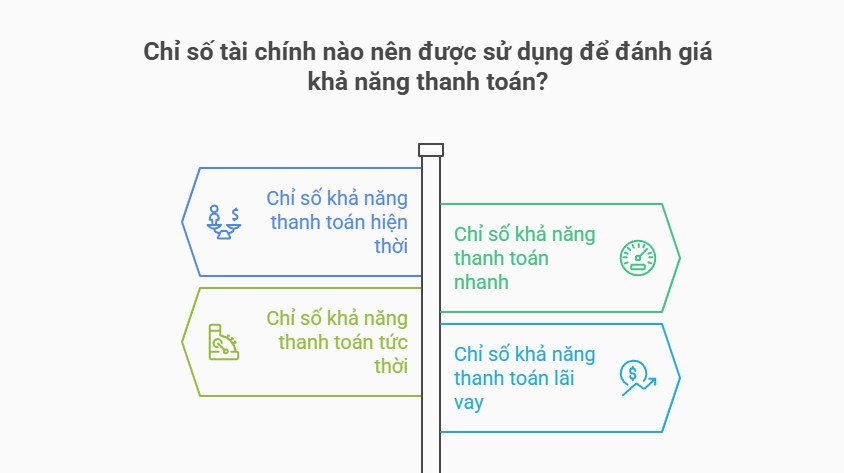

2.2. Các chỉ số tài chính phản ánh khả năng thanh toán

2.2.1. Chỉ số khả năng thanh toán hiện thời

Đây là chỉ số phổ biến nhất, đo lường khả năng dùng tài sản ngắn hạn để trả các khoản nợ ngắn hạn.

Công thức: Current Ratio = Tài sản ngắn hạn / Nợ ngắn hạn

Ý nghĩa: Tỷ lệ > 1 cho thấy công ty có khả năng trả nợ. Mức an toàn thường được xem là từ 1.5 đến 2.0.

2.2.2. Chỉ số khả năng thanh toán nhanh

Tương tự Current Ratio nhưng loại bỏ hàng tồn kho (tài sản khó chuyển đổi thành tiền mặt nhất).

Công thức: Quick Ratio = (Tài sản ngắn hạn – Hàng tồn kho) / Nợ ngắn hạn

Ý nghĩa: Tỷ lệ ≥ 1 được xem là tốt, cho thấy doanh nghiệp có thể trả nợ ngắn hạn mà không cần bán gấp hàng tồn kho.

2.2.3. Chỉ số khả năng thanh toán tức thời

Đo lường khả năng thanh toán các khoản nợ ngắn hạn bằng tiền và các khoản tương đương tiền.

Công thức: Cash Ratio = (Tiền + Tương đương tiền) / Nợ ngắn hạn

Ý nghĩa: Đây là thước đo thanh khoản khắt khe nhất. Một tỷ lệ khoảng 0.5 được coi là hợp lý.

2.2.4. Chỉ số khả năng thanh toán lãi vay

Đo lường khả năng lợi nhuận của công ty có thể trang trải chi phí lãi vay.

Công thức: Tỷ lệ = Lợi nhuận trước thuế và lãi vay (EBIT) / Chi phí lãi vay

Ý nghĩa: Tỷ lệ này càng cao càng tốt. Mức an toàn thường là trên 1.5. Nếu dưới 1, công ty đang gặp khó khăn trong việc trả lãi vay.

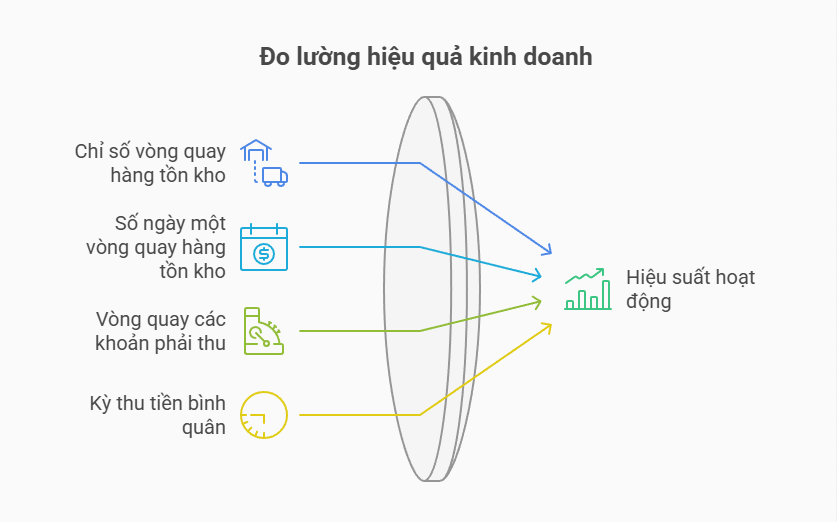

2.3. Các chỉ số hiệu suất hoạt động

2.3.1. Chỉ số vòng quay hàng tồn kho

Cho biết số lần hàng tồn kho được bán và thay thế trong một kỳ.

Công thức: Vòng quay HTK = Giá vốn hàng bán / Hàng tồn kho bình quân

Ý nghĩa: Tỷ lệ cao cho thấy bán hàng hiệu quả, ít rủi ro tồn kho. Tuy nhiên, quá cao có thể dẫn đến thiếu hàng.

2.3.2. Số ngày một vòng quay hàng tồn kho

Công thức: Số ngày tồn kho = 365 ngày / Vòng quay hàng tồn kho

Ý nghĩa: Cho biết mất bao nhiêu ngày để bán hết lượng hàng tồn kho. Số ngày càng thấp càng tốt.

2.3.3. Vòng quay các khoản phải thu

Đo lường hiệu quả thu hồi công nợ của công ty.

Công thức: Vòng quay KPT = Doanh thu thuần / Khoản phải thu bình quân

Ý nghĩa: Tỷ lệ cao cho thấy công ty thu hồi nợ tốt, ít bị chiếm dụng vốn.

2.3.4. Kỳ thu tiền bình quân (Days Sales Outstanding – DSO)

Công thức: Kỳ thu tiền = 365 ngày / Vòng quay các khoản phải thu

Ý nghĩa: Cho biết trung bình mất bao nhiêu ngày để thu hồi một khoản nợ từ khách hàng. Số ngày càng thấp càng tốt.

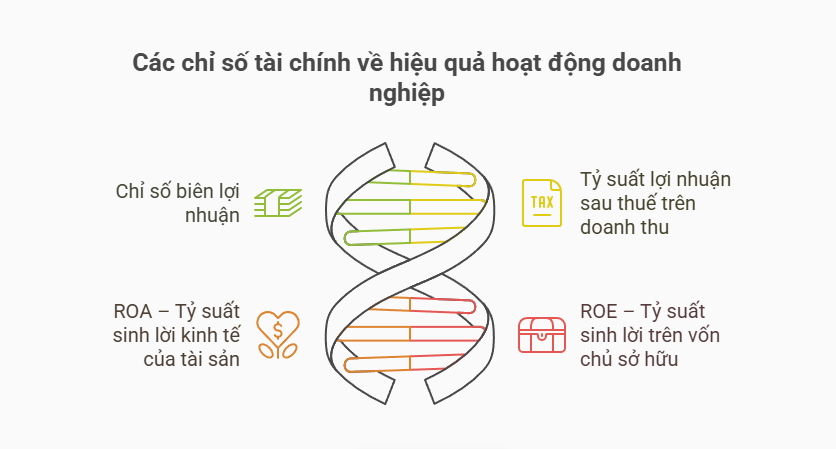

2.4. Các chỉ số tài chính về hiệu quả hoạt động doanh nghiệp

2.4.1. Chỉ số biên lợi nhuận (Profit Margin)

Có nhiều loại biên lợi nhuận (gộp, hoạt động, ròng), cho biết với mỗi đồng doanh thu, công ty thu về bao nhiêu đồng lợi nhuận.

Công thức: Biên lợi nhuận ròng = (Lợi nhuận ròng / Doanh thu thuần)*100%

Ý nghĩa: Tỷ lệ càng cao, khả năng sinh lời của công ty càng tốt.

2.4.2. Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS)

ROS (Return on Sales) là một trong những chỉ tiêu tài chính quan trọng dùng để đo lường hiệu quả hoạt động kinh doanh của doanh nghiệp, đặc biệt phản ánh mức độ quản lý doanh thu và kiểm soát chi phí.

Công thức: Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS) = Lợi nhuận sau thuế/Doanh thu thuần

Ý nghĩa:

- Chỉ số này cho biết trong mỗi đồng doanh thu thuần tạo ra, doanh nghiệp giữ lại được bao nhiêu đồng lợi nhuận sau khi trừ toàn bộ chi phí và thuế.ROS càng cao chứng tỏ doanh nghiệp hoạt động hiệu quả, khả năng sinh lời trên doanh thu càng lớn và năng lực quản trị tài chính càng tốt.

2.4.3. ROA – Tỷ suất sinh lời kinh tế của tài sản

Đo lường khả năng công ty tạo ra lợi nhuận từ tổng tài sản của mình.

Công thức: ROA = Lợi nhuận sau thuế / Tổng tài sản bình quân

Ý nghĩa: ROA cao cho thấy công ty sử dụng tài sản rất hiệu quả để tạo ra lợi nhuận.

2.4.4. ROE – Tỷ suất sinh lời trên vốn chủ sở hữu

Là chỉ số quan trọng nhất với cổ đông, cho biết mỗi đồng vốn chủ sở hữu bỏ ra tạo ra bao nhiêu đồng lợi nhuận.

Công thức: ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu bình quân

Ý nghĩa: ROE thường được kỳ vọng cao hơn lãi suất ngân hàng. Mức ROE ổn định từ 15% trở lên thường được xem là hấp dẫn.

2.5. Nhóm chỉ số phân phối lợi nhuận

2.5.1. Tỷ suất sinh lời trên vốn cổ phần thường (ROCE)

ROCE (Return on Common Equity) là chỉ tiêu phản ánh khả năng sinh lời từ nguồn vốn do cổ đông thường đầu tư vào doanh nghiệp.

Công thức: ROCE = (Thu nhập ròng – Cổ tức ưu đãi)/Vốn cổ phần thường bình quân

Ý nghĩa:

- Chỉ số này cho biết doanh nghiệp tạo ra bao nhiêu lợi nhuận ròng trên mỗi đồng vốn cổ phần thường, qua đó thể hiện mức độ hiệu quả trong việc sử dụng vốn của cổ đông.

- Doanh nghiệp có ROCE càng cao chứng tỏ khả năng quản trị tài chính tốt, tối ưu hóa được nguồn vốn và mang lại giá trị cao hơn cho cổ đông.

2.5.2. Chỉ số EPS – Thu nhập một cổ phần thường

Chỉ số này cho biết mức lợi nhuận mà mỗi cổ phần thường mang lại, qua đó phản ánh hiệu quả hoạt động kinh doanh và tiềm năng sinh lời của doanh nghiệp.

Công thức: EPS = (Lợi nhuận sau thuế – Cổ tức ưu đãi) / Số lượng cổ phiếu thường đang lưu hành

Ý nghĩa:

- EPS càng cao, cổ đông càng có kỳ vọng lớn vào khả năng tăng trưởng và giá trị của cổ phiếu.

2.5.3. Chỉ số tài chính DPS – Cổ tức một cổ phần thường

Số tiền cổ tức thực tế mà cổ đông nhận được trên mỗi cổ phiếu.

Công thức: DPS = LNST dành trả cho cổ đông thường/ Số cổ phần thường đang lưu hành

Ý nghĩa:

Chỉ số này giúp cho việc đánh giá khả năng chi trả cổ tức của một doanh nghiệp. Qua đó, nhà đầu tư có thể hiểu rõ mức lợi nhuận mà họ được nhận từ việc sở hữu cổ phiếu của doanh nghiệp đó.

2.5.4. Hệ số chi trả cổ tức (Dividend Payout Ratio)

Tỷ lệ phần trăm lợi nhuận được dùng để trả cổ tức cho cổ đông.

Công thức: Tỷ lệ chi trả = Cổ tức một cổ phần thường/ Thu nhập một cổ phần thường (EPS)

Ý nghĩa: Tỷ lệ cao hấp dẫn nhà đầu tư tìm kiếm thu nhập, nhưng tỷ lệ thấp hơn có thể cho thấy công ty đang giữ lại lợi nhuận để tái đầu tư và tăng trưởng mạnh hơn.

2.6. Nhóm chỉ số giá trị thị trường

2.6.1. Chỉ số tỷ suất cổ tức (Dividend Yield)

Tỷ lệ cổ tức nhận được so với giá thị trường của cổ phiếu.

Công thức: Tỷ suất cổ tức = Cổ tức một cổ phần (DPS) / Giá thị trường một cổ phần

Ý nghĩa: Cho biết mức độ lợi nhuận mà một nhà đầu tư nhận được từ cổ tức so với giá thị trường hiện tại của cố phiếu đó. Chỉ số này thường được dùng để đánh giá khả năng sinh lời từ cổ tức của một khoản đầu tư vào cổ phiếu.

2.6.2. Chỉ số P/E – Giá trị thu nhập

Cho biết nhà đầu tư sẵn sàng trả bao nhiêu tiền cho một đồng lợi nhuận của công ty.

Công thức: P/E = Giá thị trường một cổ phần thường/ Thu nhập một cổ phần thường (EPS)

Ý nghĩa: P/E cao thường gắn với kỳ vọng tăng trưởng cao trong tương lai, nhưng cũng có thể là dấu hiệu cổ phiếu bị định giá quá cao.

2.6.3. Hệ số P/B

So sánh giá thị trường của cổ phiếu với giá trị sổ sách của nó.

Công thức: P/B = Giá thị trường một cổ phần thường / Giá trị sổ sách 1 cổ phần thường

Ý nghĩa: P/B < 1 có thể cho thấy cổ phiếu đang bị định giá thấp hơn giá trị tài sản thực của nó.

III. Kết luận

Việc phân tích các chỉ số tài chính doanh nghiệp không phải là một công việc riêng lẻ mà là một nghệ thuật kết nối các con số để kể câu chuyện về sức khỏe và tiềm năng của công ty. Thay vì chỉ nhìn vào một chỉ số duy nhất, hãy kết hợp các nhóm chỉ số để có một cái nhìn đa chiều và toàn diện. Nắm vững những công cụ này chính là chìa khóa để bạn đưa ra những quyết định tài chính, quản trị và đầu tư thông minh nhất.