Đối với một doanh nghiệp, muốn thành công trong thời gian lâu dài, bền vững thì đòi hỏi nhà đầu tư phải đặc biệt quan tâm tới hai khía cạnh là dòng tiền và lợi nhuận để vừa tạo ra lợi nhuận vừa đảm bảo hoạt động với dòng tiền dương. Tuy nhiên cần hiểu rõ sự khác biệt giữa dòng tiền và lợi nhuận bởi trên thực tế dòng tiền chưa chắc đã mang lại lợi nhuận cũng như lợi nhuận chưa chắc mang về dòng tiền cho doanh nghiệp.

1. DÒNG TIỀN – LỢI NHUẬN

Trước hết, chúng ta cần hiểu rõ hai khái niệm dòng tiền và lợi nhuận trong kinh doanh.

Dòng tiền (hay là dòng lưu chuyển tiền tệ) là sự chuyển động vào, ra của đồng tiền trong một cửa hàng, một doanh nghiệp hay một dự án, sản phẩm tài chính nào đó.

Nếu như dòng tiền trong doanh nghiệp dương, tức là tiền nhận vào nhiều hơn tiền chi ra thì doanh nghiệp đang phát triển theo chiều hướng đi lên, có đủ khả năng thanh toán tài chính, chi trả cho các chi phí.

Nếu như dòng tiền trong doanh nghiệp âm, tức là tiền nhận vào ít hơn tiền chi ra thì doanh nghiệp đang đi xuống, lâu dần dẫn tới phá sản do không đủ khả năng thanh toán nợ, chi trả cho các chi phí.

Lợi nhuận là khoản thu nhập từ doanh thu sau khi trừ đi tổng tất cả các chi phí của doanh nghiệp.

2. SỰ KHÁC BIỆT GIỮA DÒNG TIỀN VÀ LỢI NHUẬN

Nhiều người luôn đánh đồng hai khái niệm dòng tiền và lợi nhuận là một vì cho rằng dòng tiền vào cũng là doanh thu và dòng tiền ra chính bằng chi phí. Đó là một quan điểm hoàn toàn sai lầm. Thực tế, bạn có lợi nhuận chưa chắc bạn có tiền mặt cũng như khi bạn có tiền mặt cũng chưa chắc bạn sinh được lời.

Có lợi nhuận mà không có dòng tiền

Hay nói một cách khác là có lợi nhuận nhưng thực chất lại không có tiền mặt trong tay. Ta có thể hiểu rõ qua ví dụ sau:

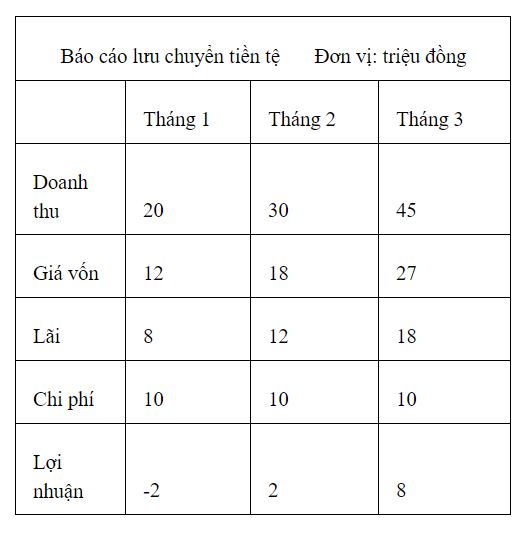

Công ty A kinh doanh các sản phẩm về vật liệu vật tư xây dựng. Giả định họ có 10 triệu tiền mặt và trong 3 tháng đầu tiên sẽ đạt doanh thu 20 triệu, 30 triệu và 45triệu. Giá vốn hàng bán chiếm 60% doanh thu và chi phí hoạt động mỗi tháng là 10 triệu.

Qua các con số, có thể thấy công ty A sẽ nhanh chóng có lợi nhuận. Tuy nhiên, báo cáo lưu chuyển tiền tệ giản lược sẽ cho thấy câu chuyện hoàn toàn khác. A hợp đồng với các nhà cung cấp là sẽ thanh toán nguyên liệu đầu vào trong 30 ngày. Còn những sản phẩm bán ra thì sẽ cần 60 ngày để được thanh toán. Ta có bảng sau

+ Trong tháng 1, A không thu được gì từ khách hàng do họ được nợ trong vòng 60 ngày. May mắn là A chưa phải thanh toán cho những nguyên liệu đã sử dụng bởi nhà cung cấp sẽ được thanh toán trong 30 ngày. Tuy nhiên, A sẽ phải thanh toán cho các chi phí phát sinh và 10 triệu đồng tiền mặt sẽ được bỏ ra để thanh toán.

+ Tháng 2, A vẫn chưa thu được một khoản nào (khách hàng sẽ thanh toán trong vòng 60 ngày). Cuối tháng, A sẽ có 50 triệu trong khoản phải thu (tháng 1+ tháng 2), tuy nhiên vẫn không có tiền mặt. Trong khi đó, A sẽ phải thanh toán cho hàng hóa đã mua trong tháng 1 (12 triệu) và chi phí hoạt động tháng 2 (10 triệu). Vậy hiện tại, A đang hụt 22 triệu.

+ Tháng 3, A cũng thu về được doanh thu tháng 1. Vì vậy, công ty A có 20tr tiền mặt và chỉ còn thiếu 2tr so với tình hình tiền mặt cuối tháng 2. Nhưng lúc này, A phải trả 18tr cho giá vốn hàng hóa, nguyên liệu và 10tr cho chi phí hoạt động. Do đó, cuối tháng 3, A thâm hụt 30tr, tình hình còn tệ hơn cuối tháng 2.

Như vậy, có thể thấy mặc dù doanh thu tăng lên mỗi tháng nhưng lại không có tiền mặt trong tay, thậm chí ngày càng thâm hụt. Đây cũng là ví dụ cho thấy các doanh nghiệp có tiềm năng lợi nhuận vẫn đi đến chỗ phá sản và cũng là một trong những lý do giải thích cho việc nhiều doanh nghiệp nhỏ bại trận ngay từ năm đầu hoạt động bởi lý do cạn tiền mặt.

Có dòng tiền nhưng không mang lại lợi nhuận

Trường hợp này ngược lại với ví dụ ở trên:

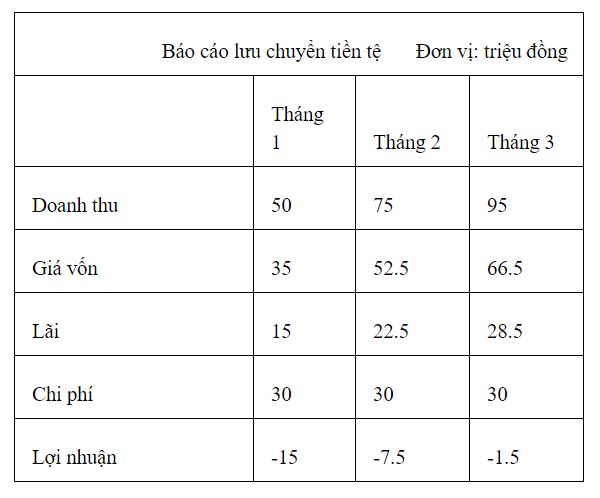

Công ty B mới đi vào hoạt động và doanh thu trong 3 tháng đầu tiên đạt lần lượt 50tr, 75tr, và 95tr. Giá vốn hàng bán chiếm 70% doanh thu và chi phí hoạt động hàng tháng là 30tr. Đầu kỳ hoạt động, B cũng có 10tr tiền mặt. Giả định B sẽ được thanh toán tiền ngay và B được phép thanh toán cho nhà cung cấp trong vòng 60 ngày.

+ Tháng 1, công ty B khởi sự với 10tr và có thêm 50tr doanh thu tiền mặt. Sau khi trừ 30tr chi phí hoạt động, số dư tài khoản cuối tháng là 30tr.

+ Tháng 2, B có thêm 75tr doanh thu tiền mặt và vẫn chưa phải trả bất kỳ khoản giá vốn hàng bán nào. Vì vậy, số tiền mặt thực có trong tháng của B sau khi trừ đi 30tr chi phí hoạt động là 45.000$. Số dư tiền mặt cuối tháng này là 75tr.

+ Tháng 3, công ty B có thêm 95tr doanh thu tiền mặt và phải thanh toán tiền hàng đã mua trong tháng 1 (35tr) và chi phí hoạt động tháng 3 (30tr) Số tiền mặt thực tế của tháng này là 30tr và số dư là 105tr.

Như vậy, có thể thấy số tiền mặt dư mỗi tháng của B tăng lên dần nhưng thực chất lại không sinh được lời. Đây chính là ví dụ cho thấy các doanh nghiệp như bán lẻ, nhà hàng,… bị thua lỗ dần dần tiêu tán tiền mặt do không thu được lợi nhuận.

Đó chính là sự khác biệt căn bản giữa lợi nhuận và dòng tiền. Mong là bài viết sẽ giúp ích cho các doanh nghiệp trong việc phát triển kinh doanh.

contact@misa.com.vn

contact@misa.com.vn 024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/

{kind=link}